Le yo-yo du Baril de pétrole

Depuis la fin de la période COVID, et les soubresauts liés à la guerre entre la Russie et l’Ukraine, les marchés et les consommateurs s’attendaient à une accalmie dans le domaine de l’énergie, et donc de ses prix. Un élément phare de cette situation s’appelle prix du baril de pétrole. Plus de deux ans après, il est étonnant de constater que cet indicateur clé de l’économique mondiale, connaît toujours des soubresauts. Les raisons ne relèvent plus de l’état sanitaire du monde, mais des rivalités entre producteurs, les facteurs géopolitiques, et les incertitudes économiques mondiales.

Après les agitations de la période COVID, le président de Total Energies, Patrick Pouyanné, expert incontestable des questions pétrolières, estimait un « juste prix » du baril de pétrole comme devant oscillé entre 65 et 75 dollars le baril. Mais les producteurs réunis autour de l’OPEP + en ont décidé autrement.

La stratégie à double tranchant de l’OPEP +

Si le sigle OPEP est relativement bien cerné par les consommateurs, celui de l’OPEP + reste certainement beaucoup plus flou.

L’arrivée sur le marché du pétrole de schiste américain dans la période 2010-2015 a substantiellement rebattu les cartes de la géopolitique de l’énergie. La révolution technologique du pétrole de schiste a permis aux États-Unis de multiplier presque par 3 leur production pétrolière, et de devenir ainsi les premiers producteurs mondiaux. La bataille stratégique entre l’Arabie Saoudite et les producteurs d’Outre-Atlantique a abouti à l’élargissement de l’OPEP afin de réunir plus de producteurs et de de production, vis-à-vis des États-Unis et de cette nouvelle situation.

En 2016, l’OPEP+ a donc intégré de nouveaux et importants producteurs, entre autres la Russie, et ses proches voisins, Kazakhstan, AzerbaÏdjan,….

La fourchette potentielle et réaliste de prix entre 65 et 75 dollars qui se dessinait à partir de 2021 ne leur convenait pas vraiment, pour différentes raisons. L’Arabie saoudite a besoin d’énormes investissements afin de mettre en place sa nouvelle architecture économique « Vision 2030 » à orientation post-pétrolière, et la Russie s’engageait dans un conflit lourd de dépenses militaires. Une réduction progressive de 2% de la production mondiale a donc été mise en place, et a retiré 2 millions de barils par jour de la production mondiale.

Cet « ajustement » politico-économique a propulsé la fourchette de prix dans la zone 75-85 dollars le baril. Depuis lors, le baril a oscillé dans cet intervalle, avec des variations assez rapides, et n’est sorti de cette fourchette que de très peu, et pour très peu de temps.

Mais l’énergie relève aussi de la physique, et donc comme en physique, l’énergie a horreur du vide.

Les producteurs non OPEP+, les plus importants, ont donc eu l’opportunité d’augmenter leur propre volume de production. Les États-Unis, le Canada, le Brésil, tous situés dans ‘Les Amériques’, ont donc profité pour augmenter leur part de marché mondial….. au détriment des membres des l’OPEP +. Les tensions qui en ont résulté ont même abouti à la sortie de l’OPEP+ de l’Angola, deuxième producteur africain. Les besoins d’investissements nationaux de ce pays l’appelant à augmenter sa production, donc ses exportations, donc ses revenus.

En menant une politique de hausse de prix, l’OPEP+ a réduit sa part de marché mondial, et a produit de fortes divergences dans ses rangs.

Les producteurs hors OPEP+ ont aider le baril à fluctuer dans la partie basse de la fourchette 75-85 dollars.

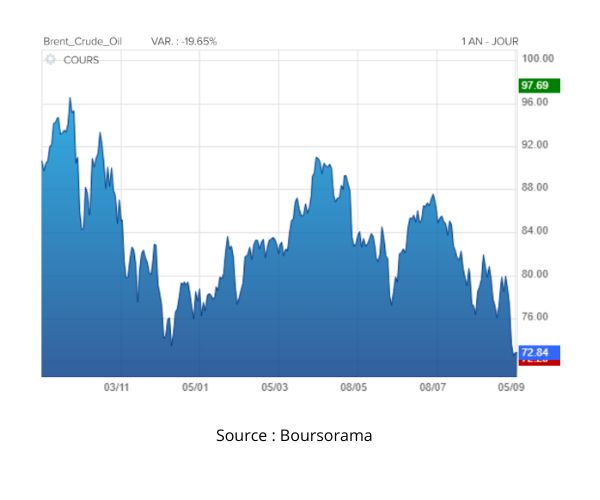

Le graphique ci-dessous visualise les variations en yo-yo du prix du baril au cours des 12 derniers mois. Y apparaissent clairement les ruptures des périodes hausses et baisses, ainsi que les fluctuations significatives à l’intérieur de ces périodes.

Mais d’autres facteurs sont venus agités les cours, les situations géopolitiques.

L’impact des tensions au Moyen-Orient

Le déclenchement du conflit entre le Hamas et Israël, et ses répercussions au Yémen et en Iran, a constitué un nouveau volet dans les facteurs de variation des cours du baril.

L’impact du 7 octobre apparaît fortement avec les premières interventions des Houthis en Mer rouge, dès le mois de novembre, en se poursuivant jusqu’au printemps et les frappes directes entre l’Iran et Israël en avril.

La Caractéristique de ce conflit est de connaître également des temps forts, d’escalade, et donc par la suite des temps moins intenses, de désescalade.

La quasi disparition des frappes en provenance du Yémen, et l’arrêt des frappes directes Iran-Israël font partie de ces désescalades, et conduisent au repli des cours, après leur hausse.

Les marchés, et en particulier le marché pétrolier, n’a pas envisagé de haute probabilité d’une extension du conflit. L’arrivée des porte-avions américains, et des autres types de renfort (sous-marin, destroyers lance-missiles, chasseurs bombardiers) ont naturellement aidé à baisser cette probabilité d’extension, donc à éviter l’emballement des cours.

Le volet géopolitique n’est pas le seul à intervenir. La situation économique mondiale est naturellement un autre facteur-clé.

Les incertitudes macro-économiques mondiales

Les indicateurs de la croissance économique mondiale sont pour le moment loin de l’euphorie, puisque les principales économies mondiales ne le sont pas.

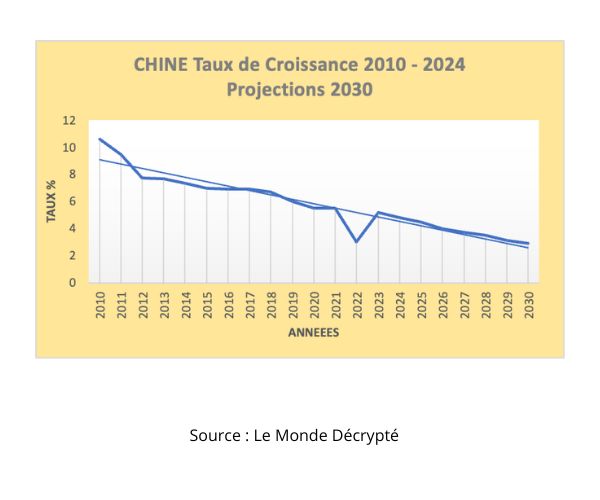

L’incertitude la plus importante provient de l’économie chinoise. À cet égard, il est essentiel de voir et de comprendre que le ralentissement de l’économie chinoise n’est nullement conjoncturel. Le retournement de l’économie chinoise est structurel. Il est en œuvre depuis plus d’une dizaine d’années, comme le présente le graphique ci-dessous.

En moyenne sur les 15 dernières années, le taux de croissance chinois se replie de

-0,4% par an.

Il est pour le moins étonnant qu’une telle situation ne soit pas totalement identifiée et communiquée. Ce repli est à projeter sur les années à venir.

Il ne sert à rien de faire des projections sur l’économie chinoise avec un vieux logiciel qui n’intègre que la croissance. La Chine est structurellement et inexorablement en repli de croissance. Tout l’y dirige, sa politique extérieure agressive et son rejet occidental, sa perte de compétitivité dans les faibles coûts de main d’œuvre, sa courbe de population descendante…. ! 36 années de politique de l’enfant unique va provoquer une baisse d’au moins 200 millions d’habitants dans les 25 prochaines années. Voilà un autre élément du nouveau logiciel pour évaluer les perspectives de l’économie chinoise.

Le ralentissement économique systémique, la nécessité de réduire ses émissions de C02, et la montée de l’électricité dans les transports, ne peuvent que stabiliser à court terme sa demande en pétrole, et la réduire à plus long terme. Or ces dernières années l’accroissement de la demande mondiale en pétrole provenait de l’économie chinoise.

Le ralentissement structurel économique chinois est un important contributeur au ralentissement de la demande mondiale en pétrole.

La Situation américaine est plus contrastée. L’on constate depuis quelques mois une légère augmentation du taux de chômage qui est repassé au-dessus des 4% après avoir atteint le niveau de 3,4%. Mais le budget engagé dans le renouveau des infrastructures, par l’administration Biden, et la très prochaine (ce mois-ci) baisse des taux de la Banque Fédérale devrait stabiliser cette situation.

En Europe, le leader allemand est en récession, ce qui n’est nullement une bonne nouvelle pour ce pays, mais aussi pour la France dont elle est le premier client, et le premier fournisseur, et donc pour l’Union Européenne. Cette situation s’accompagne d’une politique de décarbonation très volontariste. La consommation pétrolière sera donc au repli en Europe.

Au total, cette situation grise, pousse le prix du baril en dessous des 75 dollars depuis quelques jours, soit un plus bas depuis plus d’un an….

Cette situation macro-économique globale provoque naturellement un impact, en retour, sur la stratégie de l’OPEP+

La révision des prévisions de l’OPEP+

Le ralentissement de la demande mondiale en pétrole, annonciatrice d’un repli des cours du baril, n’avait pas été envisagé par les analystes de l’OPEP.

Les dirigeants du cartel avaient donc prévu, à partir du mois d’octobre, d’augmenter globalement leur production de 180.000 barils par jour.

La nouvelle situation d’un marché probablement stable, a conduit 8 des membres de l’organisation à demander un report de cette augmentation, afin d’éviter un repli des cours qui pourrait refaire passer le baril sous la barre des 70 dollars.

Le yo-yo du baril n’est donc pas près de disparaître. Les temps d’un baril relativement stable sont loin derrière nous.

Il ne s’agit pas seulement de la célèbre « fébrilité » des marchés. Il s’agit d’une convergence de facteurs structurels, et de court terme. Nous devons donc nous y habituer.